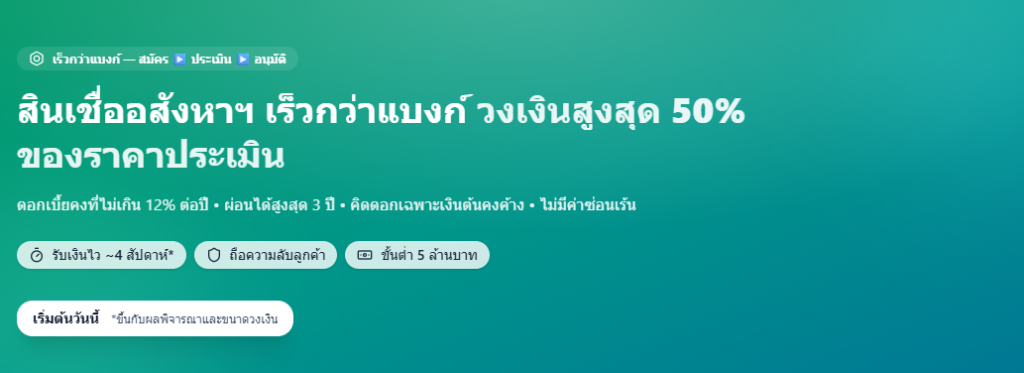

สินเชื่อบนหลักประกันอสังหาริมทรัพย์

จุดเด่น (Highlights)

- ดำเนินการรวดเร็วกว่า ธนาคารพาณิชย์

- วงเงินกู้พิจารณาตาม ราคาตลาด/ราคาประเมิน ของทรัพย์สิน

- คิดดอกเบี้ยเฉพาะเงินต้นคงค้าง

- ผ่อนชำระได้ สูงสุด 3 ปี

- ไม่มีค่าซ่อนเร้น (No hidden costs)

- สามารถ ไถ่ถอนทรัพย์ค้ำประกันได้ทุกเมื่อ

- ถือความลับลูกค้าเป็นสำคัญ

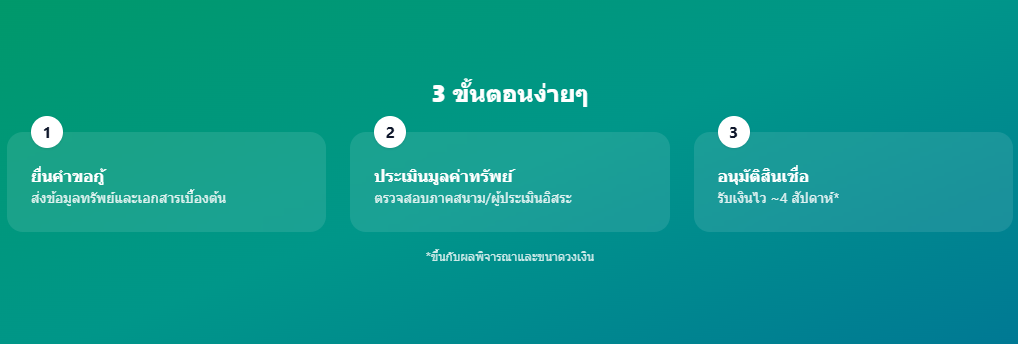

ขั้นตอนการขอสินเชื่อ

- ยื่นคำขอกู้

- ประเมินมูลค่าทรัพย์สิน*

- อนุมัติสินเชื่อ

โดยปกติ รับเงินภายใน 4 สัปดาห์ (กรณีวงเงินกู้ตั้งแต่ 500 ล้านบาทขึ้นไป อาจใช้เวลามากกว่า)

* หมายเหตุ: ทรัพย์ต่างจังหวัดมี ค่าเดินทางตรวจสอบ และมี ค่าประเมินจากผู้ประเมินอิสระ (เป็นความรับผิดชอบของผู้กู้)

วงเงินและเงื่อนไขหลัก (Key Terms)

- วงเงินกู้: สูงสุด 50% ของราคาประเมิน ขั้นต่ำ∗∗5ล้านบาท∗∗และ∗∗ไม่มีเพดานสูงสุด∗∗ตามการพิจารณาขั้นต่ำ **5 ล้านบาท** และ **ไม่มีเพดานสูงสุด** ตามการพิจารณา

- ระยะเวลา: สูงสุด 3 ปี

- การชำระเงินต้น: ชำระขั้นต่ำ 20% ของเงินต้นตั้งต้น เมื่อครบ สิ้นปีของแต่ละปี ส่วนที่เหลือชำระ ปิดยอดงวดสุดท้าย

- การชำระดอกเบี้ย: ชำระ ล่วงหน้าอย่างน้อย 1 ปี ณ วันเบิกเงินกู้

- หาก ปิดบางส่วนก่อนกำหนด จะมีการ คืนดอกเบี้ยที่ยังไม่ถูกใช้ ตามส่วนที่ปิดก่อนกำหนด

- หาก ปิดบางส่วนก่อนกำหนด จะมีการ คืนดอกเบี้ยที่ยังไม่ถูกใช้ ตามส่วนที่ปิดก่อนกำหนด

อัตราดอกเบี้ยและค่าธรรมเนียม (Interest & Fees)

- ดอกเบี้ยคงที่: ไม่เกิน 12% ต่อปี

- ค่าจัดการ (Front-end): 1.5% ของวงเงินกู้ (ชำระครั้งเดียว ณ วันเบิกเงินกู้)

- ค่าปรับชำระก่อนกำหนด: 2% ของเงินต้นที่ชำระล่วงหน้า (ทุกครั้งที่มีการปิดบางส่วน/ทั้งหมดก่อนกำหนด)

- ค่า Commitment: 2% ของวงเงินที่ยังไม่เบิก ณ วันลงนามสัญญา (มีสิทธิ์ได้รับคืน ตามเงื่อนไข)

- ค่าต่ออายุสัญญา (Renewal): 1% ของวงเงินกู้ (เมื่อมีการต่ออายุ)

- ค่าใช้จ่ายอื่นๆ

- ค่าจดจำนอง: 1% ของเงินต้น (สูงสุด 200,000 บาท/ครั้ง ยกเว้นห้องชุด)

- ค่าตรวจสอบทรัพย์: ไม่เกิน 10,000 บาท/ครั้ง (ขึ้นกับระยะทาง)

- ค่าประเมิน: เป็นไปตาม ผู้ประเมินอิสระ

- ค่าเดินทางไปจดจำนอง: ไม่เกิน 12,000 บาท (ตามระยะทาง) สำหรับการจดทะเบียนที่กรมที่ดิน

- อากรแสตมป์: 0.05% ของเงินต้น (สูงสุด 10,000 บาท)

- ประกันอัคคีภัย: คิดตามมูลค่าทรัพย์ค้ำประกัน

- ประกันชีวิตผู้กู้: อาจกำหนดตามวงเงินกู้ (ทุนประกันสูงสุด ~10 ล้านบาท)

- ค่าจดจำนอง: 1% ของเงินต้น (สูงสุด 200,000 บาท/ครั้ง ยกเว้นห้องชุด)

เงื่อนไขและความพร้อมให้บริการ อาจเปลี่ยนแปลงได้โดยไม่ต้องแจ้งให้ทราบล่วงหน้า

ประเภททรัพย์สินค้ำประกัน (Property Type) — เงื่อนไขหลัก

- รับเฉพาะโฉนดที่ดิน (Chanote) หรือห้องชุด (คอนโดมิเนียม)

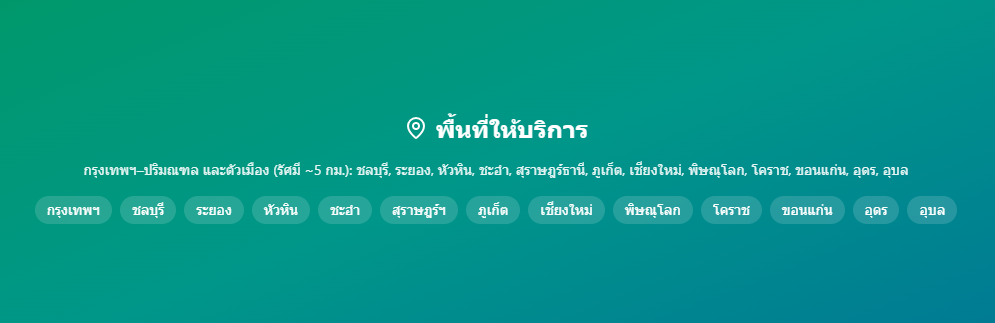

› ไม่รับ สิทธิการเช่า/สิทธิครอบครองรูปแบบอื่นทุกประเภท - พื้นที่ให้บริการหลัก: กรุงเทพมหานครและปริมณฑล และ ตัวเมือง ของจังหวัดต่อไปนี้:

- ชลบุรี, ระยอง, ประจวบคีรีขันธ์ (หัวหิน), เพชรบุรี (ชะอำ), สุราษฎร์ธานี, ภูเก็ต, เชียงใหม่, พิษณุโลก, นครราชสีมา, ขอนแก่น, อุดรธานี, อุบลราชธานี

› ครอบคลุม รัศมี ~5 กม. รอบตัวเมือง (ในจังหวัดดังกล่าว)

- ชลบุรี, ระยอง, ประจวบคีรีขันธ์ (หัวหิน), เพชรบุรี (ชะอำ), สุราษฎร์ธานี, ภูเก็ต, เชียงใหม่, พิษณุโลก, นครราชสีมา, ขอนแก่น, อุดรธานี, อุบลราชธานี

- พื้นที่ไม่รับ: เขตเกษตรกรรม/อุตสาหกรรม/ป่าไม้/อุทยานแห่งชาติ, พื้นที่มลพิษเสียง/กลิ่น,

บ่อบาดาลลึกกว่า 5 เมตร, สายไฟฟ้าแรงสูง ครอบคลุม >20% ของพื้นที่ - สภาพที่ดิน/ทางเข้า:

- หน้ากว้างที่ดินและ ถนนหน้าแปลงอย่างน้อย 6 เมตร

- ทางเข้า ไม่น้อยกว่า 6 เมตร และสามารถพัฒนาเป็น โครงการพาณิชย์/ที่อยู่อาศัย ได้

- หน้ากว้างที่ดินและ ถนนหน้าแปลงอย่างน้อย 6 เมตร

- ภูมิประเทศ:

- ระดับความสูงของที่ดิน ไม่เกิน 80 เมตร จากระดับน้ำทะเล

- ไม่พิจารณา ที่ดินที่มีความชัน มากกว่า 35 องศา

- ระดับความสูงของที่ดิน ไม่เกิน 80 เมตร จากระดับน้ำทะเล

- สาธารณูปโภค: ต้องมี ไฟฟ้า/ประปา/สัญญาณโทรศัพท์ เป็นต้น

- อาคารพาณิชย์/สิ่งปลูกสร้าง: อยู่ในดุลยพินิจ โดยต้อง พร้อมใช้งาน มี ใบอนุญาตก่อสร้างถูกต้อง และ ไม่ขัดต่อกฎหมาย

- ไม่รับ ทรัพย์ที่ อยู่ระหว่างก่อสร้าง หรือยัง ไม่แล้วเสร็จ, และ ไม่รับ ที่ดินใน โครงการหมู่บ้าน ที่อยู่ระหว่างพัฒนา

- กรณีโครงการภายใต้ พ.ร.บ.จัดสรรที่ดิน: วงเงินกู้ สูงสุดประมาณ 2/3 ของราคาประเมินราชการ

คุณสมบัติผู้ขอสินเชื่อ (Borrower Qualifications)

บุคคลธรรมดา/นิติบุคคล

- มี แหล่งที่มาของรายได้/เงินทุน ชัดเจน

- ไม่เป็นบุคคลล้มละลาย

- ไม่มีฐานะการเงินติดลบ (Negative equity/Net worth ติดลบ)

- ไม่มีหนี้ค้างชำระเกิน 3 เดือน ใน NCB

- ไม่มีภาษีค้างชำระ กับกรมสรรพากร

- ไม่มีภาษีที่ดินและสิ่งปลูกสร้างค้างชำระ

- (สำหรับนิติบุคคล) จดทะเบียนมาอย่างน้อย 2 ปี

หมายเหตุ: ในบางกรณี อาจพิจารณาเงื่อนไข “ขายฝาก (ขายฝาก/ไถ่ถอน)” ตามคุณภาพเครดิตของผู้กู้

เอกสารประกอบ (Required Documents)

เพื่อพิจารณาเบื้องต้น

- โฉนด/เอกสารสิทธิ์ (โฉนดที่ดิน, โฉนดห้องชุด, ใบอนุญาตก่อสร้าง ฯลฯ)

- พิกัดที่ตั้งทรัพย์ (พิกัดแผนที่/พิน) และ รูปถ่ายทรัพย์สิน

- หนังสือแสดงเจตจำนง (Letter of Intent)

เอกสารทรัพย์สิน (Property Documents)

- โฉนดที่ดิน/เอกสารสิทธิ์

- รายงานการประเมินราคา จากผู้ประเมินที่ยอมรับ (ถ้ามี)

- เอกสารอื่นตามที่ร้องขอ

เอกสารผู้สมัคร (Applicant Documents)

บุคคลธรรมดา

- บัตรประชาชน/หนังสือเดินทาง (อายุเหลืออย่างน้อย 6 เดือน)

- ทะเบียนสมรส/หย่า (ถ้ามี)

- หนังสือยินยอมคู่สมรส สำหรับการกู้/จำนอง (ถ้าจำเป็น)

- รายงานเครดิตบูโร (ภายใน 3 เดือน) — หากพำนักต่างประเทศอาจต้องมี เครดิตบูโรประเทศที่พำนัก เพิ่มเติม

- Statement ธนาคาร 6 เดือนล่าสุด

- เอกสารอื่นตามที่ร้องขอ

นิติบุคคล

- หนังสือรับรองนิติบุคคล (อายุไม่เกิน 3 เดือน)

- บัญชีรายชื่อผู้ถือหุ้น (บอจ.5) (อายุไม่เกิน 3 เดือน)

- บัตร/หนังสือเดินทางของกรรมการผู้มีอำนาจ (อายุเหลืออย่างน้อย 6 เดือน)

- งบการเงิน 3 ปีย้อนหลัง (รับรองโดยผู้สอบบัญชีรับอนุญาต)

- แบบแสดงรายการภาษีปีล่าสุด

- Statement ธนาคาร 6 เดือนล่าสุด

- เครดิตบูโรของกรรมการ (และ/หรือประเทศที่พำนัก ภายใน 3 เดือน)

- เอกสารอื่นตามที่ร้องขอ

หมายเหตุสำคัญสำหรับนิติบุคคล: กรณีกรรมการเป็นผู้กู้ร่วมโดยใช้ทรัพย์บริษัทเป็นหลักประกัน ผู้ลงนามในสัญญาจะต้องเป็นกรรมการคนละคนกับผู้กู้ร่วม และ ต้องมีมติผู้ถือหุ้นยินยอม ก่อนจดทะเบียนจำนองที่กรมที่ดิน

เอกสารภาษาต่างประเทศควรมี คำแปลไทย/อังกฤษ แนบ และต้องมี ลายมือชื่อรับรองสำเนาถูกต้อง ในเอกสารสำเนาทุกฉบับ

ข้อกำหนดเพิ่มเติม (Terms & Conditions — Summary)

- พิจารณาวงเงินจาก สภาพทรัพย์และทำเล เป็นหลัก พร้อมตรวจสอบภาคสนาม

- ต้องมีสาธารณูปโภค ครบถ้วน และเข้าถึงได้สะดวกตามมาตรฐาน

- อาคาร/สิ่งปลูกสร้าง ต้องถูกต้องตามกฎหมาย และพร้อมใช้งาน

- ไม่รับ ทรัพย์ที่มี ความเสี่ยงกฎหมาย/สิ่งแวดล้อม สูงตามที่ระบุข้างต้น

เหมาะสำหรับใคร

- เจ้าของ โฉนดที่ดิน/คอนโด ที่ต้องการสภาพคล่องเร่งด่วน

- ผู้ประกอบการที่ต้องการ เงินทุนหมุนเวียน/ขยายธุรกิจ

- นักพัฒนา/นักลงทุนที่ต้องการ สะพานเงินกู้ (Bridge) ระยะสั้น

จุดเด่นที่ลูกค้าชอบ

- เร็วกว่าแบงก์ — ขั้นตอนชัดเจน สมัคร → ประเมิน → อนุมัติ

- คิดดอกเฉพาะเงินต้นคงค้าง ช่วยประหยัดดอกเบี้ย

- ไถ่ถอนได้ทุกเมื่อ หากปิดก่อน มี คืนดอกที่ยังไม่ใช้ ตามส่วนที่ปิด

- ทีมงานให้ความสำคัญกับ ความลับลูกค้า

สรุปเงื่อนไขหลัก

- วงเงิน: สูงสุด 50% ของราคาประเมิน (ขั้นต่ำ 5 ล้านบาท, ไม่มีเพดานสูงสุดตามพิจารณา)

- ระยะเวลา: สูงสุด 3 ปี • เงินต้น: ชำระขั้นต่ำ 20% ทุกสิ้นปี • ปิดยอดงวดสุดท้าย

- ดอกเบี้ยคงที่: ไม่เกิน 12% ต่อปี

- ค่าธรรมเนียมหลัก: ค่าจัดการ 1.5%, ค่าปรับปิดก่อน 2%, Commitment 2% (คืนได้ตามเงื่อนไข), ค่าต่ออายุ 1%

พื้นที่ให้บริการ

กรุงเทพฯ–ปริมณฑล และตัวเมืองหลักใน ชลบุรี, ระยอง, หัวหิน, ชะอำ, สุราษฎร์ฯ, ภูเก็ต, เชียงใหม่, พิษณุโลก, โคราช, ขอนแก่น, อุดร, อุบล (รัศมี ~5 กม.)

เอกสารที่ควรเตรียม

- โฉนด/เอกสารสิทธิ์ + รูปทรัพย์/พิกัด

เอกสารส่วนบุคคล/นิติบุคคล และ Statement 6 เดือนล่าสุด - หนังสือแสดงเจตจำนง (Letter of Intent)